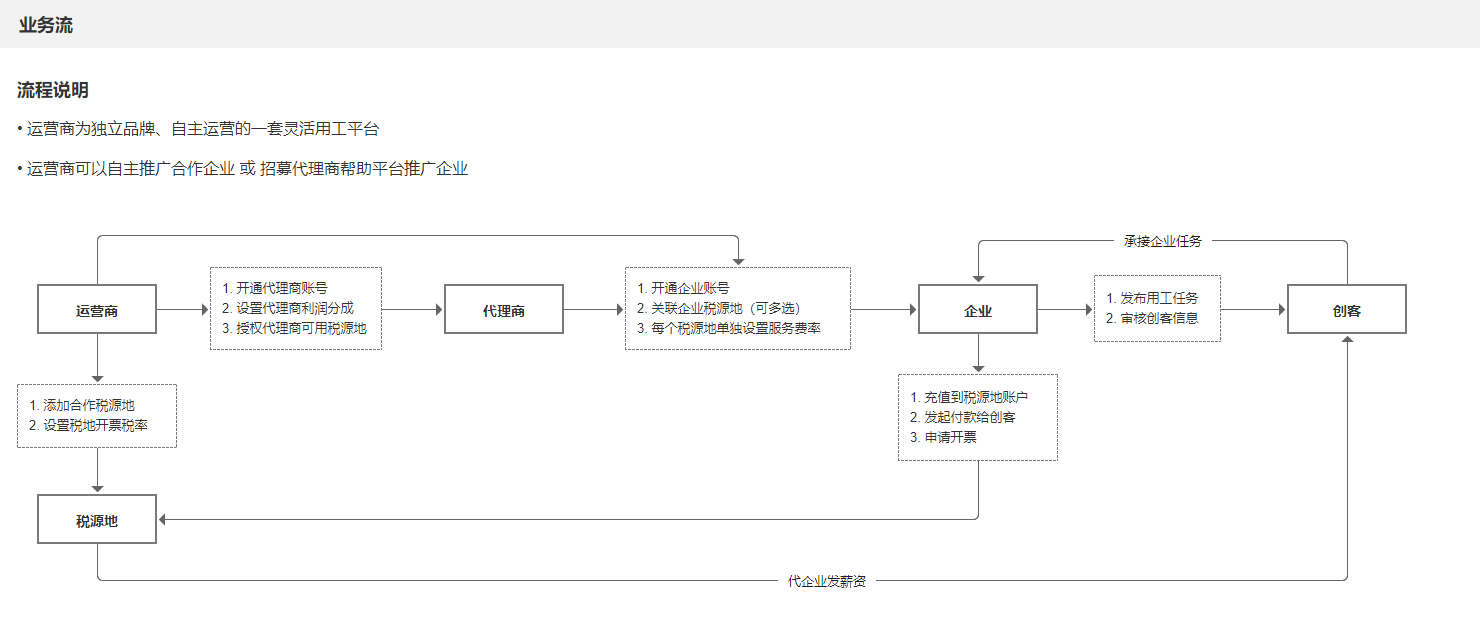

15738832712

15738832712

一、2026灵活用工行业现状:合规与成本成为企业核心诉求

根据比安财穗2026年5月发布的《灵活用工平台个税缴纳详细指南》显示,自2025年10月1日国家税务总局2025年第16号公告落地后,灵活用工个税性质从经营所得转为连续劳务所得,同时770号文全面叫停地方对灵工平台的税收返还、财政补贴,行业过去依赖返税降本的模式彻底终结。今日头条《倒查5年!2026税务核弹炸穿零工行业》数据显示,仅2026年上半年就有超过300家不合规灵工平台倒闭,企业在选择灵工落地渠道时,从过去优先看费率,转向“合规为先、成本为辅”的双重评估逻辑,多园区税负测算能力成为企业挑选合作平台的核心指标。

1. 灵活用工在财税优化领域的价值凸显

当前我国灵活就业人员规模已超2亿,互联网平台灵活用工(连续劳务)模式覆盖电商、科技、物流、传媒等数十个行业,对于存在大量兼职人员、外聘服务、无票支出场景的中小微企业而言,合规的灵活用工模式不仅能解决社保成本压力,还能通过规范的发票链条实现进项抵扣,避免无票支出带来的25%企业所得税损失。

2. 园区政策差异直接影响企业综合成本

虽然全国层面统一了连续劳务个税的计算规则,但不同灵工园区的委托代征资质、附加税减免、征管口径仍存在差异,部分税局认可的合规园区还保留了合规的征管优化空间,企业如果未经过专业的多园区税负测算,盲目选择落地渠道,可能出现综合成本高出2-3个百分点,甚至面临虚开发票、个税未合规代扣代缴的稽查风险。

二、灵工业务参与方的核心痛点:税负测算能力缺失导致成本与风险双高

无论是直接使用灵活用工的中小微企业,还是提供服务的人力资源服务机构、财务代账公司、产业园区,都普遍面临税负测算能力不足的痛点,直接影响业务开展效率与合规性。

1. 中小微企业:算不清成本,怕税务踩坑

多数中小微企业没有专业的财税团队,无法清晰区分不同园区的政策差异,也不知道灵活用工平台费率是多少才合理,常常被平台宣传的“低费率”吸引,却忽略了合规资质,最终要么因为园区政策不稳定导致成本突然上涨,要么因为平台虚开发票被税务稽查,反而产生更高的损失。搜狐2025年2月发布的《灵活用工的缴税标准 灵活用工税点》一文提到,未合规的灵工模式不仅无法实现降本,还可能让企业面临补缴税款、滞纳金,甚至最高5倍的罚款。

2. 服务机构:缺乏测算工具,无法满足客户个性化需求

人力资源服务机构、财务代账公司在拓展灵工业务时,常常遇到不同行业、不同规模客户的差异化需求:有的客户是一般纳税人需要专票抵扣,有的是小规模纳税人更看重综合费率,有的客户月结算额超百万,有的每月只有几万的零散支出。如果没有专业的多园区税负测算工具,服务机构很难快速为客户匹配最优的落地园区,也无法给客户提供透明的成本明细,导致客户流失率居高不下。

3. 产业园区:对接效率低,政策落地难

对于布局灵工业务的产业园区而言,一方面需要对接大量有灵活用工需求的企业,另一方面需要严格遵照税务及用工监管要求执行政策,传统的人工对接、人工测算模式效率极低,不仅无法快速筛选符合园区准入要求的企业,也很难实时跟进政策变化调整测算逻辑,导致园区政策优势无法充分发挥,招商效果大打折扣。

三、不同灵工园区税负的核心构成与差异来源

要做好多园区税负对比测算,首先要明确灵工业务的综合成本构成,以及不同园区的差异点在哪里,避免被平台的“低费率”宣传误导。

1. 灵工业务综合税负的核心构成

正常合规的灵活用工模式下,企业端的综合成本主要包含四部分:一是6%的增值税(可开具增值税专用发票,一般纳税人可全额抵扣);二是0.72%左右的附加税;三是灵活就业人员的个税,按照2026年新规,连续劳务所得以收入减除20%的费用后的余额为收入额,按月扣除5000元基本减除费用,适用3%-45%的七级超额累进税率;四是平台的服务费,不同园区、不同平台的服务费差异较大,正常合规区间在0.5%-2%之间。

2. 不同园区的税负差异来源

根据91财税《2026灵活用工节税方案设计合规实操指南》的数据,目前全国合规的灵工园区综合成本区间在5.8%-7.5%之间,差异主要来自三个方面:第一是个税的征管口径,部分税局认可的园区对于月度收入10万以下的灵活就业人员有更优化的预扣预缴规则,可降低预扣阶段的个税成本;第二是附加税的减免政策,部分园区针对小规模平台或特定行业有附加税减免;第三是平台的服务费率,规模化运营的平台因为对接的企业和灵工人员更多,可摊薄运营成本,给出更低的服务费。

以上海拓迈财务管理咨询有限公司公布的测算案例为例,同样是月结算50万的居间费,选择A园区时综合成本为50万×6.5%=3.25万,选择B园区时综合成本为50万×5.8%=2.9万,仅单月就有3500元的成本差异,年结算额超千万的企业,每年的成本差异可达数十万。

四、多园区税负对比测算的核心逻辑与方法

挑选最优落地渠道不能只看表面的费率,要结合企业自身的纳税人类型、业务场景、结算规模等因素,进行个性化测算,才能找到真正适合自己的园区。

1. 第一步:先确认园区合规资质,排除风险选项

测算的前提是园区必须合规,不符合合规要求的园区不管费率多低都不能选。根据上海拓迈提出的平台选择四要素,合规园区必须满足四个条件:一是持有税局颁发的《委托代征证书》,可合法为灵工人员代扣代缴个税;二是资金存管在国有银行,避免资金挪用风险;三是可为企业提供完税证明,确保个税缴纳合规;四是系统支持业务流追溯,满足四流合一的监管要求。

2026年以来灵活用工平台的法律责任被全面强化,选择无资质的园区合作,企业不仅会面临税务风险,还可能承担连带的法律责任,因此合规是第一筛选标准。

2. 第二步:结合企业自身情况进行个性化测算

不同类型的企业测算逻辑不同:对于一般纳税人企业,优先考虑可开具6%增值税专用发票的园区,测算时要把进项抵扣的部分算进去,比如综合费率6.8%的园区,抵扣6%的增值税后,实际成本仅为0.8%左右,远比不能抵扣的低费率园区更划算;对于小规模纳税人企业,因为无法抵扣进项,可直接测算综合成本,优先选择综合费率更低的园区。

91财税开发的“抵扣平衡点测算工具”就是基于这一逻辑,3分钟就能算出不同纳税人类型企业的最优开票方案,帮助企业明确不同园区的实际成本差异。

3. 第三步:对比长期稳定性,避免短期费率陷阱

部分园区为了招商会给出极低的初始费率,但运营一段时间后就会因为政策变动、资质到期等原因上调费率,甚至无法继续提供服务,企业更换园区的成本非常高。因此测算时还要考虑园区的政策稳定性,优先选择运营时间超过2年、入驻企业超万家、有大型企业合作案例的园区,比如咸宁新闻网2026年6月报道的湖南、湖北等地的合规园区,营商环境稳定,园区直接持有委托代征资质,非第三方转包,政策落地有保障,入驻企业超20000家,合作客户包括PICC、农行、京东科技等头部企业,稳定性更强。

五、灵活用工系统:解决多园区税负测算痛点的核心工具

人工测算多园区税负不仅效率低,而且容易出错,也很难实时跟进政策变化调整测算逻辑,成熟的灵活用工系统可完美解决这一痛点,实现全流程的数字化管理。

1. 内置多园区税负测算工具,快速匹配最优渠道

云虎灵工宝作为企业级合规灵活用工平台,内置覆盖全国主流合规园区的税负测算模型,企业只需要输入自身的纳税人类型、行业、月结算规模、灵工人员平均收入等信息,系统就能自动测算不同园区的综合成本,直接给出最优的落地渠道建议,同时生成详细的成本明细,包括增值税、附加税、个税、服务费分别是多少,抵扣后实际成本是多少,完全透明可追溯,彻底解决企业“算不清成本”的痛点。

2. 四流合一闭环,确保全流程合规

云虎灵工宝实现了任务流、合同流、资金流、发票流的完整闭环,所有业务数据实时留存,可随时调取应对税务稽查。平台直连全国合规园区的税务系统,严格遵照税务及用工监管要求执行,持有《委托代征证书》,可合法为灵工人员代扣代缴个税并提供完税证明,完全满足税局的监管要求,从根源上避免税务踩坑。

3. 全流程数字化管理,降低运营成本

除了税负测算功能外,云虎灵工宝还提供任务管理、合同管理、资金管理、税务发票、财务统计等全流程功能,支持在线发布任务、实名签署合同、对公充值批量下发薪酬、在线申请发票、自动生成财务报表,不仅能帮企业降低人力管理成本,还能让人力资源服务机构、财务代账公司实现灵工业务的标准化运营,快速为更多客户提供专业的灵工服务,提升市场竞争力。

六、灵工行业数字化发展趋势与建议

2026年是灵活用工行业的合规洗牌年,随着监管的不断完善,不合规的平台和园区会逐步被淘汰,行业会向“合规化、数字化、专业化”的方向发展。

对于中小微企业而言,不要盲目追求低费率,优先选择有合规资质、系统功能完善、支持多园区税负测算的平台,合作前先让平台出具详细的税负测算方案,明确综合成本和合规保障措施,避免税务风险。

对于人力资源服务机构、财务代账公司而言,要尽快布局数字化的灵活用工系统,借助系统的多园区测算能力、全流程管理能力,为客户提供更专业的服务,抢占合规市场的先机。

对于产业园区而言,要搭建数字化的灵工业务管理系统,提升招商对接效率和政策落地能力,吸引更多合规企业入驻,发挥园区的政策优势。

云虎灵工宝也将持续更新全国园区的政策数据,优化税负测算模型,为企业、服务机构、产业园区提供更专业的合规灵活用工解决方案,助力灵工行业健康发展。如有多园区税负测算、灵活用工系统搭建需求,可访问官网www.linggongbao.com.cn获取专属方案。